Renda fixa: o guia completo para investir com segurança

Existe um senso comum muito perigoso no mercado financeiro brasileiro: o de que renda fixa é sinônimo de segurança absoluta.

Não é.

O que é renda fixa?

Renda fixa é uma categoria de investimentos onde as regras de remuneração são definidas no momento da aplicação — mas isso não significa que você não pode perder dinheiro, que qualquer título serve pra qualquer objetivo ou que banco pequeno pagando 150% do CDI é um presente do céu.

Nesse artigo, vou te mostrar o que é renda fixa de verdade, quais são os títulos disponíveis, como usá-los na sua carteira e, principalmente, o que evitar.

Qual a função da renda fixa em uma carteira?

Antes de falar em títulos específicos, preciso deixar claro algo que muita gente confunde: a renda fixa tem duas funções distintas — reserva de emergência e carteira de investimentos.

Reserva de emergência: aqui, a renda fixa existe pra uma coisa só — te dar acesso ao dinheiro quando você precisar, sem surpresas. Segurança, liquidez e baixa oscilação. Rentabilidade é o último critério, não o primeiro.

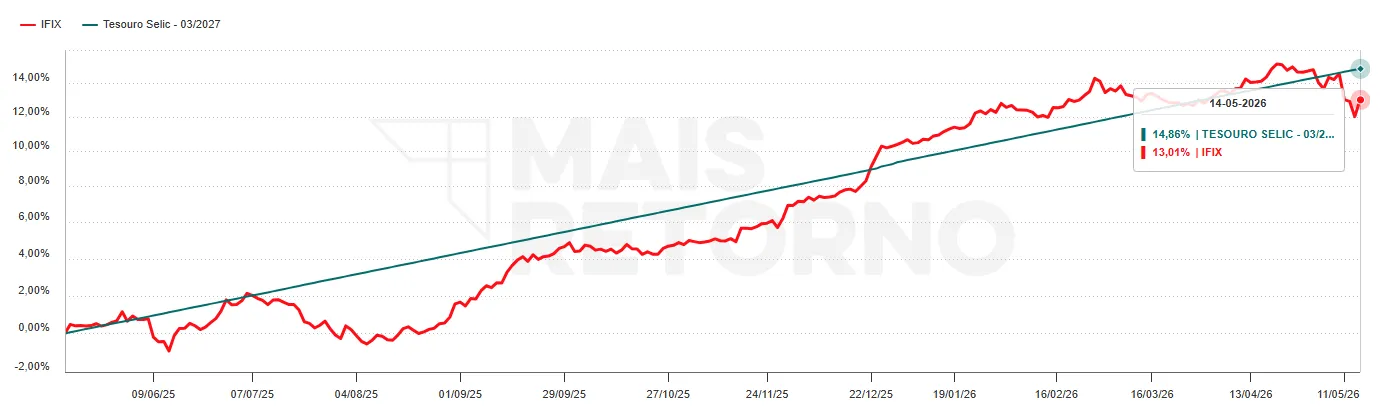

Carteira de investimentos: aqui a lógica muda. A renda fixa entra como contrapeso à renda variável — um ativo anticíclico que oscila menos, protege contra a inflação e te dá equilíbrio psicológico quando a Bolsa despenca.

Trazendo a mesma analogia que fiz no artigo sobre ações: a renda fixa é o setor defensivo. Não vai fazer o placar mudar sozinha, mas é ela que segura as pontas quando o jogo aperta.

Fonte: Mais Retorno

Fonte: Mais Retorno

Em momentos de crise, enquanto ações e FIIs caem, alguns títulos de renda fixa (como o Tesouro Selic) tendem a manter a rentabilidade estável. É esse contraponto que te permite segurar a carteira inteira sem entrar em pânico.

Renda fixa pública x renda fixa privada

Toda renda fixa funciona como um empréstimo: você empresta dinheiro a alguém e recebe de volta com juros. A diferença está em quem é o tomador.

Renda fixa pública é quando você empresta dinheiro ao Governo Federal, por meio do Tesouro Direto. O governo usa esse dinheiro pra financiar obras, pagar funcionários públicos, refinanciar dívidas.

Renda fixa privada é quando você empresta dinheiro a um banco, uma incorporadora ou uma empresa, por meio de instrumentos como CDB, LCI, LCA, debêntures, entre outros.

A diferença em termos de risco é considerável. O governo federal brasileiro, por mais que tenha problemas políticos, tem a capacidade de arrecadar impostos, emitir moeda e honrar compromissos de formas que nenhuma instituição privada consegue replicar. Um banco pequeno pode quebrar. O Tesouro Nacional não.

Minha posição: tanto pra reserva, quanto pro longo prazo, prefira renda fixa pública.

Vamos entender o porquê disso.

O FGC — e por que não me conforta tanto quanto dizem

Primeiro, vamos entender o que é o FGC.

O FGC (Fundo Garantidor de Créditos) é frequentemente apresentado como a segurança definitiva da renda fixa privada. Cobre até R$ 250.000 por instituição, limitado a R$ 1 milhão a cada quatro anos, e abrange CDBs, LCIs, LCAs, poupança e conta corrente.

Parece ótimo. Mas o caso do Banco Master mostrou, na prática, os limites dessa proteção.

O Banco Master captava recursos com taxas muito acima do mercado — CDBs pagando 150%, 160% do CDI, números que deveriam acender um alerta imediato em qualquer investidor.

Durante anos, muita gente ignorou esse sinal atraída pelo rendimento. Em novembro de 2025, o Banco Central decretou a liquidação extrajudicial do banco. No momento da quebra, o Master tinha R$ 4,8 milhões em caixa livre — contra R$ 48,6 milhões em CDBs vencendo imediatamente.

O FGC foi acionado e pagou. Quase R$ 41 bilhões foram destinados a cerca de 800 mil credores. Mas o processo custou caro: o fundo encerrou 2025 com um déficit de R$ 17,1 bilhões e precisou antecipar R$ 32 bilhões em contribuições dos bancos associados pra recompor o caixa. O maior rombo da história do FGC, causado por um banco que prometia rentabilidade milagrosa.

O dinheiro voltou — mas demorou. E enquanto esperava, quem tinha aquele dinheiro como reserva de emergência ou pra algum objetivo com prazo definido ficou sem acesso a ele.

Esse é o ponto que ninguém menciona na hora de vender CDB de banco pequeno com yield alto: o FGC paga, mas não na hora. Emergência e planos não esperam processo burocrático.

Tem mais um detalhe estrutural: o FGC é obrigado por norma a manter garantias equivalentes a 2,5% dos depósitos elegíveis. Após o caso Master, ficou abaixo desse patamar. Se várias instituições quebrarem ao mesmo tempo, o fundo não tem capital suficiente pra cobrir todo mundo.

FGC é uma rede de proteção, não uma garantia absoluta. O caso Master provou isso da forma mais cara possível.

Renda fixa pública — os títulos do Tesouro Direto

Tesouro Selic

O Tesouro Selic rende 100% da Taxa Selic e pode ser resgatado até no mesmo dia.

Ele era o queridinho pra reserva de emergência, mas vai perder espaço pro novo Tesouro Reserva.

A diferença prática é que o Tesouro Selic tem horário de negociação (dias úteis, até as 18h), está sujeito a marcação a mercado em situações específicas e cobra a taxa de custódia da B3 independente do valor investido.

Pra que serve: objetivos de curto/médio prazo — como uma viagem ou trocar de carro, parte da carteira de renda fixa, reserva de emergência pra quem ainda não conheceu a nova modalidade do Tesouro Direto.

Tesouro Reserva

Lançado em maio de 2026, o Tesouro Reserva é o título público criado especificamente pra reserva de emergência — e chegou pra resolver um problema antigo do Tesouro Selic nessa função.

Rende 100% da Selic, tem aplicação mínima de R$ 1, funciona 24 horas por dia, 7 dias por semana, com resgate via Pix na hora. E o detalhe mais importante: não tem marcação a mercado. O valor que você colocou lá vai crescer de forma previsível, sem surpresas na hora do saque.

O Tesouro Selic apresentava alguns probleminhas de saque, alguns momentos em que o sistema estava fora do ar. Mas o Tesouro Reserva promete corrigir isso — podemos até defini-lo como “poupança pública com rendimento decente”.

Tem mais um detalhe que favorece o pequeno investidor: aplicações de até R$ 10.000 são isentas da taxa de custódia da B3 de 0,20% ao ano. Pra quem está montando uma reserva de emergência do zero, isso significa que você recebe 100% da Selic sem nenhum custo de custódia.

Pra que serve: reserva de emergência. É o destino ideal pra maior parte da sua reserva hoje — segurança soberana, liquidez real a qualquer hora, rentabilidade superior à poupança e sem as armadilhas do CDB de banco pequeno.

O que considerar: o IR ainda incide sobre os rendimentos no momento do resgate, com tabela regressiva — quanto mais tempo ficar aplicado, menor a alíquota. Resgates nos primeiros 30 dias pagam IOF regressivo. Não é pra usar como conta corrente — é pra ficar lá, crescendo, até você precisar de verdade.

Por enquanto, só tá disponível pra clientes do Banco do Brasil, mas em breve estará disponível pros clientes de outras instituições.

Tesouro IPCA+

É o meu favorito entre os títulos públicos pra carteira de longo prazo — e vou explicar o porquê.

O Tesouro IPCA+ paga a variação do IPCA mais um prêmio fixo. É possível encontrar títulos pagando IPCA + 7% ou até mais. Isso significa que, independente do que aconteça com a inflação, você sempre vai receber um retorno real acima dela.

Num país como o Brasil, onde a inflação já chegou a dois dígitos e pode voltar a qualquer momento, esse é um diferencial enorme. O Tesouro Prefixado, por comparação, trava uma taxa nominal — e se a inflação subir além dessa taxa, você perde poder de compra mesmo “ganhando” juros.

Pra que serve: objetivos de médio prazo (títulos com vencimento mais curto) e carteira de longo prazo (títulos com vencimento mais longo).

O que considerar: se você vender antes do vencimento, a marcação a mercado pode te dar uma surpresa desagradável — o título pode valer menos do que você pagou. A regra é simples: compre com a intenção de levar até o vencimento. Se fizer isso, o retorno contratado é garantido.

Evite a modalidade com juros semestrais se você está na fase de acumulação.

A cada seis meses você recebe uma parte dos juros — o que parece bom, mas tem duas desvantagens sérias:

- você paga IR antecipadamente a cada semestre; e

- se gastar esses rendimentos, termina com menos patrimônio do que teria sem o cupom.

Pra quem está construindo patrimônio, a versão sem cupom é sempre superior.

Tesouro Prefixado

Trava uma taxa fixa no momento da compra. Você sabe exatamente quanto vai receber se levar até o vencimento.

O problema: o Brasil é um país de inflação historicamente alta. Se você travar 12% ao ano e a inflação chegar a 10%, seu retorno real é de apenas 2%. Com o Tesouro IPCA+, esse mesmo cenário te daria 6% reais ou mais.

Se travar em 12% e a inflação naquele período for de 14% (difícil, mas não impossível), perdeu poder de compra.

Minha posição: prefiro o Tesouro IPCA+ na maioria dos cenários. O prefixado tem um risco de inflação pra um retorno que, se existir, será mínimo.

Tesouro Renda+

É um título atrelado ao IPCA, com prazos longos, desenhado pra funcionar como complemento de aposentadoria — em vez de receber o montante de uma vez no vencimento, você recebe pagamentos mensais por um período.

Tenho uma crítica direta: não invisto em nada que não me permita resgatar o valor integral ao final do período contratado.

O Tesouro Renda+ não funciona assim — o dinheiro vai sendo distribuído ao longo do tempo, sem possibilidade de resgate total antecipado em condições vantajosas.

Se o dinheiro não está disponível pra você quando e como você decidir, ele não é totalmente seu. Por isso, não tenho Tesouro Renda+ na carteira.

Renda fixa privada — quando faz sentido e quando evitar

CDB

O CDB (Certificado de Depósito Bancário) é o título de renda fixa privada mais comum, depois da poupança. Você empresta dinheiro a um banco e recebe juros. Pode ser prefixado, pós-fixado (atrelado ao CDI) ou híbrido (IPCA + taxa fixa).

Tem cobertura do FGC.

O que olhar: a solidez da instituição emissora.

Um CDB de banco grande pagando 98% do CDI e um CDB de banco desconhecido pagando 130% do CDI não são a mesma coisa — nem de longe. A diferença de retorno entre eles, em quatro anos, é pequena. A diferença de risco é enorme — e o caso Master deixou isso escancarado.

Pra que serve: objetivos de curto e médio prazo, com instituições sólidas. CDB com liquidez diária de banco grande ainda é uma alternativa válida pra uma parcela da reserva de emergência — especialmente se você ainda não tem acesso ao Tesouro Reserva no seu banco.

LCI e LCA

As Letras de Crédito Imobiliário e do Agronegócio têm uma “vantagem” em relação a outros títulos: são isentas de imposto de renda para pessoas físicas. Isso significa que uma LCI pagando 90% do CDI pode equivaler a um CDB pagando mais de 100% do CDI, dependendo do prazo.

São títulos emitidos por instituições financeiras, com a finalidade de financiar empresas do setor imobiliário e do agronegócio, respectivamente.

Também tem cobertura do FGC.

O que considerar: são títulos com prazos menores e mais engessados do que os CDBs.

Não existe LCI/LCA de liquidez diária, sendo que os prazos vão de 06 a 36 meses.

Aqui, a máxima é a mesma: quanto mais retorno oferecem, maior o risco.

Por terem prazos menos flexíveis e menores, as LCIs e LCAs não me agradam.

O “retorno adicional” — que é mínimo — não justifica ter mais uma classe de ativos pra acompanhar.

Debêntures

Leia isso com atenção: debêntures são uma das maiores aberrações do mercado financeiro! E é sério!

Eu não vou explicar todas as modalidades de debêntures, mas vou te explicar o que importa:

-

Emitir debêntures é uma forma de a empresa captar dinheiro sem precisar recorrer a um empréstimo;

-

É considerada renda fixa, mas não tem proteção do FGC.

A ideia é simples: em vez de a empresa ir no banco pedir dinheiro, ela emite os títulos (debêntures) e coloca à disposição pra venda.

“Tá, mas por que é tão absurdo assim?”

É absurdo porque você assume todo o risco de a empresa falir (já que não tem proteção do FGC), em troca de um retorno limitado.

Não entendeu ainda? Vou explicar:

- Você assume o risco da renda variável;

- Por um retorno de renda fixa — ex.: 18% a.a.

E voltamos aquela velha história: quanto mais a empresa pagar, maior o risco, pois é sinal de que ela está desesperada por dinheiro.

Só que aqui com um problema muito maior: não tem proteção alguma.

Quer tomar risco? Compre diretamente a ação. Debêntures não faz o menor sentido.

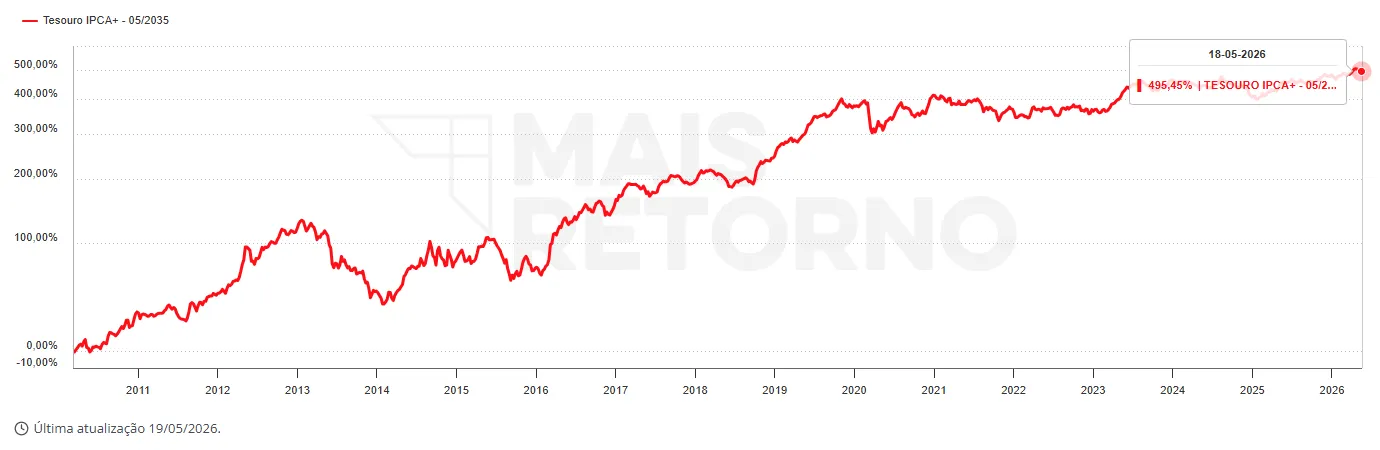

Marcação a mercado — o risco que ninguém te conta na hora da venda

É muito comum os investidores acharem que renda fixa não varia. Isso é uma falácia.

Todos os títulos de renda fixa têm seu valor atualizado diariamente conforme as condições do mercado. Isso se chama marcação a mercado.

Se você vender um título antes do vencimento, pode receber mais ou menos do que pagou — dependendo de como os juros se moveram desde a compra.

Fonte: Mais Retorno

Fonte: Mais Retorno

Exemplo prático: você compra um Tesouro Prefixado a 12% ao ano. Depois, o mercado começa a oferecer 15% ao ano. Seu título agora vale menos — porque ninguém vai pagar o mesmo preço por algo que rende menos que a alternativa disponível.

O contrário também é verdade — se os juros caírem, seu título se valoriza.

É por isso que existe o tal do “trade de Tesouro Direto”, onde pessoas tentam ganhar comprando e vendendo títulos antes do vencimento. É futurologia com nome sofisticado.

A regra simples: compre títulos de renda fixa com a intenção de levar até o vencimento. Se fizer isso, a marcação a mercado não te afeta — você recebe exatamente o que foi contratado.

Prazos e objetivos — um guia prático

Reserva de emergência: o Tesouro Reserva é hoje a melhor opção disponível — segurança soberana, 100% da Selic, resgate 24/7 via Pix e sem marcação a mercado.

Pra quem ainda não tem acesso a ele ou quer distribuir a reserva em mais de um lugar, as alternativas complementares são: poupança de banco grande (para uma fatia menor, com acesso imediato e sem risco de crédito relevante), CDB com liquidez diária de banco sólido e uma parte pequena em conta remunerada de fintech confiável — como a caixinha do Nubank — pra despesas do dia a dia que podem surgir a qualquer hora.

Essa última fatia é a de menor valor, mas a de acesso mais imediato.

Objetivos de curto prazo (até 3 anos):

- Tesouro Selic; e

- CDB de banco sólido com vencimento próximo do objetivo.

Objetivos de médio prazo (2 a 5 anos):

- Tesouro IPCA+ com vencimento próximo do objetivo; e

- CDB de banco sólido.

Carteira de longo prazo (10 anos ou mais): Tesouro IPCA+ com vencimentos longos é minha escolha.

Protege contra inflação, tem garantia soberana e, se levado ao vencimento, entrega um retorno real consistente por décadas.

O que evitar na renda fixa

Banco pequeno pagando yields absurdos: o caso Master não deixa mais margem pra dúvida.

Taxa muito acima do mercado é sinal de problema, não de oportunidade. A diferença de retorno entre 100% e 130% do CDI em quatro anos não é tão grande quanto parece. O risco, sim.

Tesouro Prefixado como investimento principal: no Brasil, apostar em taxa fixa por longos períodos é assumir um risco de inflação que não precisa ser assumido quando o Tesouro IPCA+ existe.

Tesouro IPCA+ com cupom semestral na fase de acumulação: o IR antecipado e o risco de gastar os rendimentos tornam essa modalidade inferior pra quem está construindo patrimônio.

Tesouro Renda+: se você não pode resgatar o montante integral quando quiser, aquele dinheiro não está completamente sob seu controle.

Vender antes do vencimento sem necessidade: a marcação a mercado pode transformar um bom investimento em prejuízo se você não respeitar o prazo contratado.

Conclusão

Renda fixa não é o lugar onde você vai ficar rico. É o lugar onde você mantém o que conquistou, protege contra a inflação e garante estabilidade psicológica pra aguentar as oscilações da renda variável.

Faça isso bem feito — com os títulos certos, nos prazos certos, nas instituições certas — e a renda fixa vai cumprir seu papel com excelência.

Tente transformá-la em algo que ela não é — uma corrida por rentabilidade máxima em bancos duvidosos — e ela vai te decepcionar exatamente quando você mais precisar dela.

O setor defensivo não precisa fazer gol. Precisa não tomar.