Fundos Imobiliários: o que são os FIIs e o que ninguém te conta sobre eles

Você já se imaginou sendo dono de um shopping center? De um prédio inteiro na Avenida Paulista? De um galpão logístico gigante abastecendo metade do e-commerce do país?

Imagem gerada pelo Copilot

Imagem gerada pelo Copilot

Provavelmente não. Porque esse tipo de imóvel custa alguns milhões de reais e está fora do alcance da esmagadora maioria dos investidores — inclusive do meu e do seu.

É exatamente aí que entram os Fundos Imobiliários, ou simplesmente “FIIs” para os íntimos.

Eles são uma das formas mais acessíveis e inteligentes de se expor ao mercado imobiliário sem precisar comprar um imóvel, lidar com inquilino inadimplente ou pagar ITBI. Nesse artigo, vou explicar tudo que você precisa saber pra entender como eles funcionam — e o que evitar nesse universo.

Como investir em fundos imobiliários?

As perguntas mais comuns sobre FIIs são: como investir em fundos imobiliários? É difícil? É caro?

A resposta pra essas perguntas vai te surpreender, pois é mais fácil e mais acessível do que parece.

Se você tem conta bancária ou conta em corretora de investimentos, basta procurar por investimentos, depois renda variável e, com certeza, achará a seção de fundos imobiliários.

Sobre o preço das cotas, você achará FIIs por menos de R$ 10, sendo o mais comum cotas variarem de R$ 80 a R$ 200.

Ou seja, acessibilidade não é problema quando falamos em fundos imobiliários.

Qual a função dos FIIs em uma carteira de investimentos?

Antes de entrar nos detalhes técnicos, é importante entender por que os FIIs existem numa carteira e qual papel eles desempenham.

Pensa assim: uma boa carteira de longo prazo precisa de pelo menos três elementos trabalhando juntos:

- Renda fixa — proteção, previsibilidade e manutenção do poder de compra;

- Ações — crescimento acima da média no longo prazo;

- FIIs — geração de renda passiva mensal, com exposição ao setor imobiliário.

Os FIIs são, por lei, obrigados a distribuir no mínimo 95% dos lucros aos cotistas todos os meses. Na prática, isso significa que todo mês você recebe uma parte dos aluguéis gerados pelos imóveis do fundo diretamente na sua conta — e, no caso de pessoas físicas, essa renda é isenta de imposto de renda.

Mas atenção: a isenção é só sobre os rendimentos. Se você comprar uma cota por R$ 100 e vender por R$ 120, o ganho de capital de R$ 20 será tributado em 20% de IR. Isso muita gente esquece.

Tipos de FIIs

O universo dos FIIs se divide em três grandes categorias. Entender cada uma delas é o primeiro passo pra não cair em armadilha.

Fundos de tijolo

Os fundos de tijolo são os que realmente investem em imóveis físicos — shoppings, galpões logísticos, lajes corporativas, hospitais, hotéis, agências bancárias. São eles que, de fato, compram e administram propriedades.

Dentro dos fundos de tijolo, existem vários segmentos:

Lajes corporativas investem em prédios de escritórios em regiões nobres. São sensíveis ao ciclo econômico e à tendência de home office — um risco real que não pode ser ignorado.

Shoppings centers dependem diretamente do consumo e das vendas dos lojistas. A concorrência com o e-commerce é um fator de risco permanente, mas os bons shoppings continuam se reinventando.

Logística é o segmento mais aquecido dos últimos anos, impulsionado pelo crescimento do comércio eletrônico. Galpões bem localizados têm tido alta demanda e contratos longos.

Agências bancárias costumam ter contratos longos e inquilinos sólidos, mas enfrentam um risco estrutural: a digitalização bancária. O número de agências físicas só tende a cair.

Hotéis são os mais voláteis — dependem de turismo, sazonalidade e conjuntura econômica. A pandemia escancarou esse risco de forma bastante didática.

Híbridos combinam diferentes segmentos numa só carteira, o que traz diversificação interna. Podem ser uma boa opção, mas exigem atenção à qualidade de cada ativo dentro do fundo.

O que eu recomendo é que grande parte da sua carteira de FIIs esteja aqui, em fundos de tijolo. São eles que realmente investem em imóveis, crescem no longo prazo e entregam valorização de cota além dos rendimentos mensais.

Fundos de papel

Os fundos de papel, também chamados de FIIs TVM (Títulos e Valores Mobiliários), não compram imóveis físicos. Eles investem em títulos de dívida ligados ao setor imobiliário, principalmente os CRIs (Certificados de Recebíveis Imobiliários).

Na prática, esses fundos emprestam dinheiro para construtoras e incorporadoras e recebem juros por isso. Por serem atrelados a índices como IPCA ou CDI, costumam pagar rendimentos mensais mais altos — o que atrai muita gente pelo motivo errado, como veremos adiante.

Uma coisa que vale ficar de olho: se um FII de papel tiver mais de 25% do patrimônio alocado em outros FIIs, ele está se comportando mais como um FoF disfarçado - que veremos na sequência - do que como um fundo de papel de verdade. Evite.

Os fundos de fundos (FoFs)

Os FoFs são fundos que compram outros FIIs, montando uma carteira diversificada de fundos imobiliários.

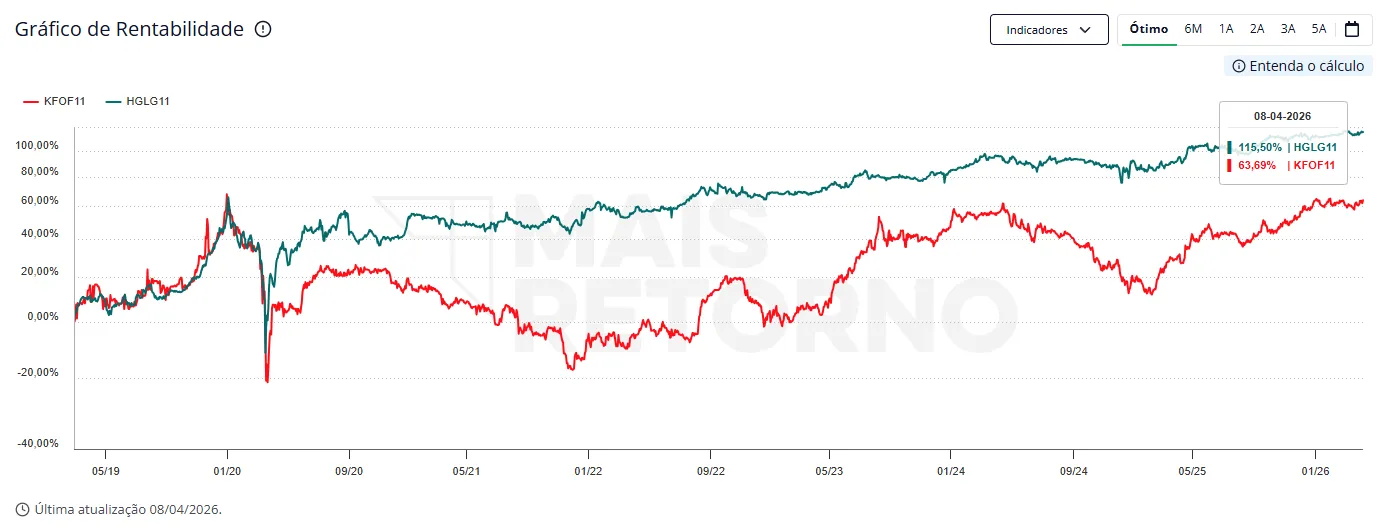

Parece uma ideia bacana à primeira vista. Na prática, é um dos piores negócios que você pode fazer — e vou explicar por quê.

Primeiro: você fica completamente dependente das decisões do gestor sobre o que comprar e quando vender. Nenhum controle.

Segundo: você paga taxas em dobro. O FoF cobra suas taxas de administração e de performance — e, indiretamente, você ainda paga as taxas de cada FII que ele carrega na carteira. O custo sobe, o retorno cai.

Terceiro: os retornos dos FoFs, historicamente, não são superiores aos de um bom FII de tijolo ou de papel. Ou seja: você paga mais caro pra alguém assumir um risco maior por você e chega no mesmo lugar — ou pior.

Retorno KFOF11 x HGLG11 - 2019 a 2026 - Fonte: Mais Retorno

Retorno KFOF11 x HGLG11 - 2019 a 2026 - Fonte: Mais Retorno

Quarto: você mesmo consegue montar uma carteira diversificada de FIIs sem precisar de intermediário. Não tem motivo pra terceirizar isso.

Eu não tenho FoFs na carteira e não recomendo que você tenha.

Quantidade de imóveis e de inquilinos de um FII

Aqui tem um conceito que vai mudar a forma como você analisa FIIs: o multi-multi.

Um FII multi-multi é aquele que é multi-imóveis e multi-inquilinos ao mesmo tempo. E isso importa muito mais do que parece.

Multi-imóveis significa que o fundo tem mais de uma propriedadee e, de preferência, em diferentes regiões do país — São Paulo, Rio, Minas, Nordeste. Se ocorrer problema pontual em um único imóvel ou em uma região específica, o impacto no fundo como um todo é menor.

Multi-inquilinos significa que a receita do fundo não depende de um único locatário. Se 50% da sua receita vem de uma só empresa e ela rescinde o contrato, o impacto será grande. Já num fundo com dezenas de inquilinos e receita bem distribuída, a saída de um não terá tanta relevância.

Pra quem está começando: dê preferência aos FIIs multi-multi. Quando você tiver mais experiência e segurança, pode estudar casos pontuais de fundos mono-imóvel ou mono-inquilino, mas, de início, os multi-multi são a melhor escolha.

Gestão ativa x gestão passiva

Imagina que você precisa escolher o destino das suas próximas férias. Quanto tempo levaria pra decidir? Talvez uma tarde.

Agora imagina que essa decisão fosse de uma comissão de 2.000 pessoas, onde todos precisam votar e chegar a um consenso. Quanto tempo levaria?

Essa é a diferença entre gestão ativa e gestão passiva nos FIIs.

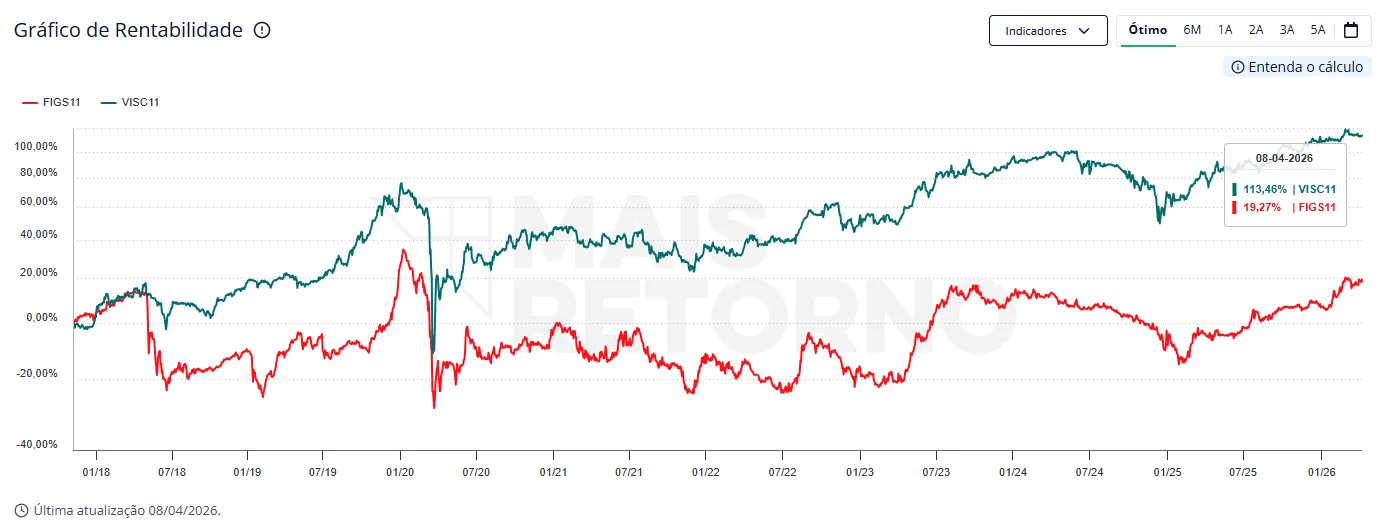

Na gestão ativa, o gestor toma decisões estratégicas de forma autônoma — compra imóveis, negocia contratos, ajusta a carteira conforme as oportunidades aparecem. É mais dinâmico, mais caro, e depende muito da competência do gestor.

Na gestão passiva, quaisquer aquisição, venda de imóveis ou outras decisões de gestão, precisam ser aprovadas em assembleia por todos os cotistas. O processo é mais democrático, mas muito mais lento — e uma boa oportunidade pode passar enquanto a assembleia ainda está sendo convocada.

Hoje, a grande maioria dos FIIs é de gestão ativa, e por um bom motivo: o mercado imobiliário é dinâmico demais pra esperar assembleia. Os FIIs de gestão passiva que não migraram estão, em sua maioria, com dificuldades pra manter bons resultados.

Retorno FIGS11 x VISC11 - 2018 a 2026 - Fonte: Mais Retorno

Retorno FIGS11 x VISC11 - 2018 a 2026 - Fonte: Mais Retorno

Minha preferência é pela gestão ativa — com atenção ao histórico do gestor, claro.

Vacância

Vacância é o percentual de imóveis desocupados — ou seja, que não estão gerando receita — dentro de um FII. É um dos indicadores mais importantes e um dos mais ignorados por quem está começando.

Vacância física x vacância financeira

A vacância física mede a área desocupada em relação ao total disponível. Se um FII, contando todos os imóveis, tem 100.000 m² de área bruta locável (ABL) e 15.000 m² estão vazios, a vacância física é de 15%.

A vacância financeira mede a perda de receita causada por essa desocupação. Se o fundo poderia receber R$ 100.000 e deixa de receber R$ 20.000 por conta de imóveis vazios, a vacância financeira é de 20%.

Os parâmetros que uso como referência:

- Até 10%: ótimo sinal;

- De 10 a 20%: aceitável, mas merece atenção;

- Acima de 20%: evite.

Estratégia de “comprar vacância”

Existe uma estratégia que alguns investidores utilizam: comprar FIIs com vacância alta, apostando que os imóveis vão ser alugados e o fundo vai se valorizar.

Parece inteligente. Na prática, é uma das estratégias mais arriscadas que existem — e vou te dizer por quê.

Primeiro: ninguém sabe quando a vacância vai cair. Há FIIs que ficam com vacância alta por anos a fio, sem previsão de melhora.

Segundo: mesmo quando os imóveis são alugados, os primeiros contratos costumam ter descontos — o fundo aceita um aluguel abaixo do potencial pra não ficar com o imóvel parado. Ou seja, o retorno real demora mais pra aparecer do que você imagina.

Terceiro: enquanto você fica “segurando vacância”, está deixando de receber rendimentos de FIIs que já funcionam bem, ou seja, você troca a previsibilidade de uma renda estável, pela hipóteses de uma recuperação — que não se sabe quando e se ocorrerá.

Sem rodeios, não vale a pena.

Contrato típico x contrato atípico

Os imóveis dentro dos FIIs são alugados por contratos. Existem dois tipos: os típicos e os atípicos — e cada um tem suas características.

Contrato típico segue a Lei do Inquilinato. Tem prazos mais curtos (mínimo de 30 meses para comercial), cláusulas padronizadas e mais segurança jurídica. A desvantagem é exatamente o prazo menor: menos previsibilidade de receita.

Contrato atípico é mais personalizado — pode incluir cláusulas específicas, prazos mais longos (chegando a 10 anos ou mais) e condições negociadas caso a caso. Dá mais previsibilidade de receita no longo prazo, mas tem maior risco jurídico pela interpretação das cláusulas.

Não há certo ou errado aqui. O ideal é ter uma carteira equilibrada, tanto com FIIs que tenham mais contratos típicos, quanto FIIs que tenham mais contratos atípicos — não concentrar demais em nenhum dos lados é uma ótima pedida.

Taxas de administração e de performance

Aqui chegamos num ponto que muita gente ignora — e que vai fazer diferença no seu retorno no longo prazo.

Todo FII cobra taxas — afinal, nem relógio trabalha de graça. Elas são descontadas antes da distribuição de rendimentos, ou seja, você nunca as vê diretamente — mas elas existem e comem o seu retorno.

A taxa de administração é cobrada geralmente sobre o patrimônio líquido do fundo, independentemente do desempenho. Nos FIIs de tijolo, costuma variar entre 0,5% e 1% ao ano; nos de papel, entre 0,3% e 1% ao ano. O que exceder muito esses valores merece comparação com fundos similares.

A taxa de performance é cobrada quando o fundo supera um benchmark pré-definido, como o IFIX ou o IPCA + algum percentual. Em geral, a taxa gira em torno de 20% sobre o excedente.

Aqui tem um ponto crítico: o benchmark precisa ser analisado com cuidado. Um benchmark mal calibrado pode fazer com que a taxa de performance seja cobrada injustamente — e o cotista pague por um “desempenho superior” que na prática é apenas o reflexo de um índice de referência fácil de bater.

Minha lógica é simples: se o fundo cobra taxa de performance e consistentemente entrega resultado acima do mercado, tudo bem. Se cobra e raramente supera o benchmark, é sinal de alerta. E se o benchmark escolhido parece suspeitamente fácil de bater, desconfie.

Indicadores nos FIIs

P/VP

O P/VP — preço sobre valor patrimonial — é um indicador que faz muito mais sentido nos FIIs do que nas ações.

Isso porque um FII nada mais é do que um conjunto de imóveis (ou títulos). Se você está pagando mais do que esses imóveis valem, está comprando caro. Se está pagando menos, está comprando com desconto.

- P/VP acima de 1: o mercado paga mais do que o patrimônio vale.

- P/VP abaixo de 1: o mercado paga menos do que o patrimônio vale.

Lembrando, isso é um parâmetro e não deve ser seguido ao pé da letra, pois há vários problemas nessa avaliação dos imóveis dos FIIs — se forem sobreavaliados, você vai ter a falsa sensação de estar comprando algo “barato”; se forem subavaliados, terá a errônea ideia de aquele FII estar “caro”.

Ou seja, não é verdade absoluta, é um parâmetro pra ser levado em consideração, junto com tantas outras variáveis.

Mas, os parâmetros que geralmente uso são esses:

- Acima de 1,10: evito. Estou pagando caro demais pelo conjunto de bens.

- Abaixo de 0,70: também evito. Desconto tão grande assim geralmente significa problema — má gestão, vacância alta, ativos ruins.

Dividend yield

E aqui chegamos no indicador mais popular e mais inútil do universo dos FIIs.

Todo mundo olha o dividend yield. Todo mundo escolhe FII pelo dividend yield. E é exatamente aí que mora o erro.

O dividend yield mede quanto o fundo pagou de rendimentos em relação ao preço da cota. Um fundo que pagou R$ 1,00 de dividendo, nos últimos 12 meses, numa cota de R$ 10 hoje, tem um yield de 10%.

O problema? Esse número olha pra trás. Ele te diz o que o fundo pagou — não o que vai pagar. E muita gente enche a carteira de fundos de papel justamente por isso: eles “pagam mais dividendos”.

O que esses investidores ignoram é que os fundos de papel, em geral, não valorizam a cota no longo prazo. Você recebe mais todo mês, mas a cota fica no mesmo lugar — vide MXRF11, que não sai do lugar desde 2014. Já os fundos de tijolo pagam menos, mas crescem — e no longo prazo, o resultado total é superior.

Não escolha FII por dividend yield. Escolha pelas características certas: qualidade dos imóveis, histórico de gestão, crescimento do patrimônio, vacância saudável. O dividendo é consequência, não critério.

Tributação nos FIIs

Dois cenários, dois tratamentos diferentes:

Rendimentos mensais (aluguéis): isentos de IR para pessoas físicas, desde que o fundo seja negociado em bolsa e tenha mais de 50 cotistas. Esse é um dos maiores atrativos dos FIIs.

Ganho de capital (venda de cotas): se você comprou por R$ 100 e vendeu por R$ 120, os R$ 20 de lucro são tributados em 20% de IR. Simples assim — e sem isenção.

FIIs x investimento em imóveis físicos

Essa é uma comparação que aparece com frequência — e faz sentido, porque as duas coisas expõem o investidor ao setor imobiliário. Mas as diferenças são consideráveis.

Liquidez: um FII é vendido em bolsa em segundos. Um imóvel físico pode levar anos — e ainda vai envolver cartório, ITBI e corretagem.

Diversificação: com R$ 1.000 em FIIs, você pode ter exposição a dezenas de imóveis em diferentes regiões e segmentos. Com R$ 1.000 num imóvel físico, você não compra nem uma vaga de garagem num bom bairro.

Custos e burocracia: no FII, zero dor de cabeça operacional. Sem IPTU, sem condomínio, sem inquilino ligando às 23h reclamando da torneira. A gestora cuida de tudo. No imóvel físico, você é o gestor — ou pagará caro pra alguém ser.

Tributação: rendimentos dos FIIs são isentos de IR para pessoa física. Aluguel de imóvel físico é tributado pela tabela progressiva — podendo chegar a 27,5%.

Controle: aqui o imóvel físico leva vantagem. É seu, você decide o que fazer com ele, pode morar, pode reformar, pode vender pro vizinho por fora de qualquer bolsa.

Minha visão: os dois têm lugar numa boa estratégia de patrimônio. Se um dia puder ter as duas coisas, tenha. São modalidades complementares, não concorrentes. Mas pra começar a se expor ao mercado imobiliário de forma acessível, diversificada e sem burocracia, os FIIs têm uma boa vantagem.

Conclusão

FIIs são um dos ativos mais versáteis e acessíveis da bolsa brasileira — e um dos mais mal compreendidos.

A maioria dos investidores os escolhe pelo dividend yield, concentra em fundos de papel porque “paga mais” e nunca olha pra vacância, P/VP ou histórico de gestão.

Você agora sabe o que olhar.

Escolha fundos multi-multi, de gestão ativa, com vacância saudável, taxas razoáveis e P/VP dentro dos limites. Fuja dos FoFs. Ignore o dividend yield como critério de seleção.

No longo prazo, os FIIs de tijolo (e até mesmo os de papel) bem escolhidos vão te trazer retornos excelentes.