Diversificação de investimentos: o guia do eterno frustrado

Se você já investe ou já consumiu conteúdo sobre investimentos, deve ter ouvido falar da famosa “diversificação”.

Há os que falam que ela é essencial. Outros, que diversificar demais a carteira reduz o seu retorno.

Vamos ver…

O que é diversificação nos investimentos?

Bom, diversificação nada mais é do que ter mais de um ativo na sua carteira de investimentos.

O investidor que tem 2 ativos, está mais diversificado do que aquele que só tem 1. O que tem 5, mais diversificado do que o que tem 2. O que tem 10, mais do que o que tem 5.

E assim por diante…

Risco x retorno — a base de todo investimento

Antes de aprofundar no tema da diversificação, você precisa entender o básico: todo investimento que você faz na vida envolve uma análise de risco x retorno — ou seja, qual é o meu risco em comparação com o que eu posso ganhar.

Assim, devemos buscar o maximizar o retorno dos investimentos, assumindo o menor risco possível — a nossa busca é sempre essa.

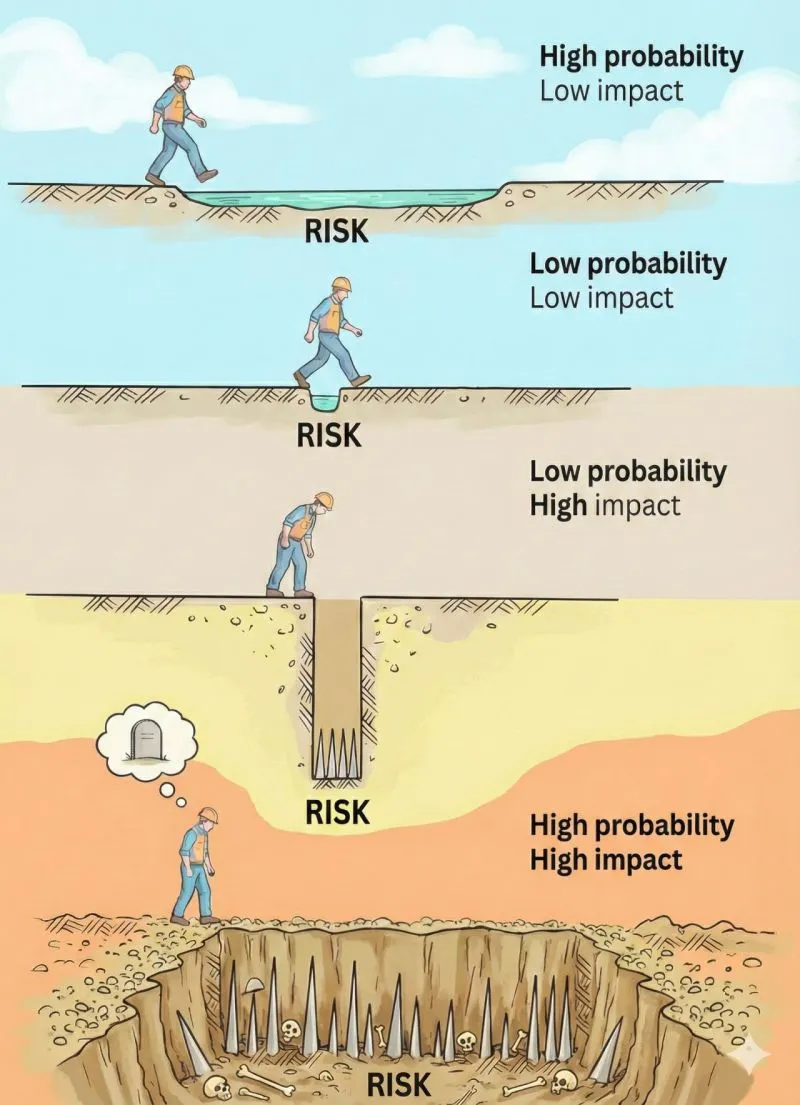

Fonte: Dr. Mark F. Witcher (LinkedIn)

Fonte: Dr. Mark F. Witcher (LinkedIn)

Pela imagem acima, algumas coisas sobre risco ficam claras:

- Podemos assumir um risco baixo de algo que possa ocasionar um pequeno impacto;

- Podemos assumir um risco elevado de algo que possa ocasionar também um pequeno impacto;

- Não podemos assumir um risco baixo de algo que possa ocasionar um grande impacto;

- E, por óbvio, não podemos assumir um risco elevado de algo que possa ocasionar um grande impacto.

Erroneamente, as pessoas analisam as situações com base na probabilidade de ocorrer determinado evento, e não no impacto que aquele evento pode causar.

Exemplo: ações da Apple.

- Eu posso ter uma certeza absoluta que a Apple é uma empresa incrível;

- Posso, também, imaginar que a chance da empresa apresentar um problema sério é mínima — já que ela é líder absoluta no setor, tem um ecossistema muito robusto etc.

MAS, se eu colocar todo o meu patrimônio na empresa, e, por um acaso do destino — mesmo que improvável — ela quebre, eu perco todo o capital de uma vida inteira.

Ou seja, o risco de ruína é muito grande.

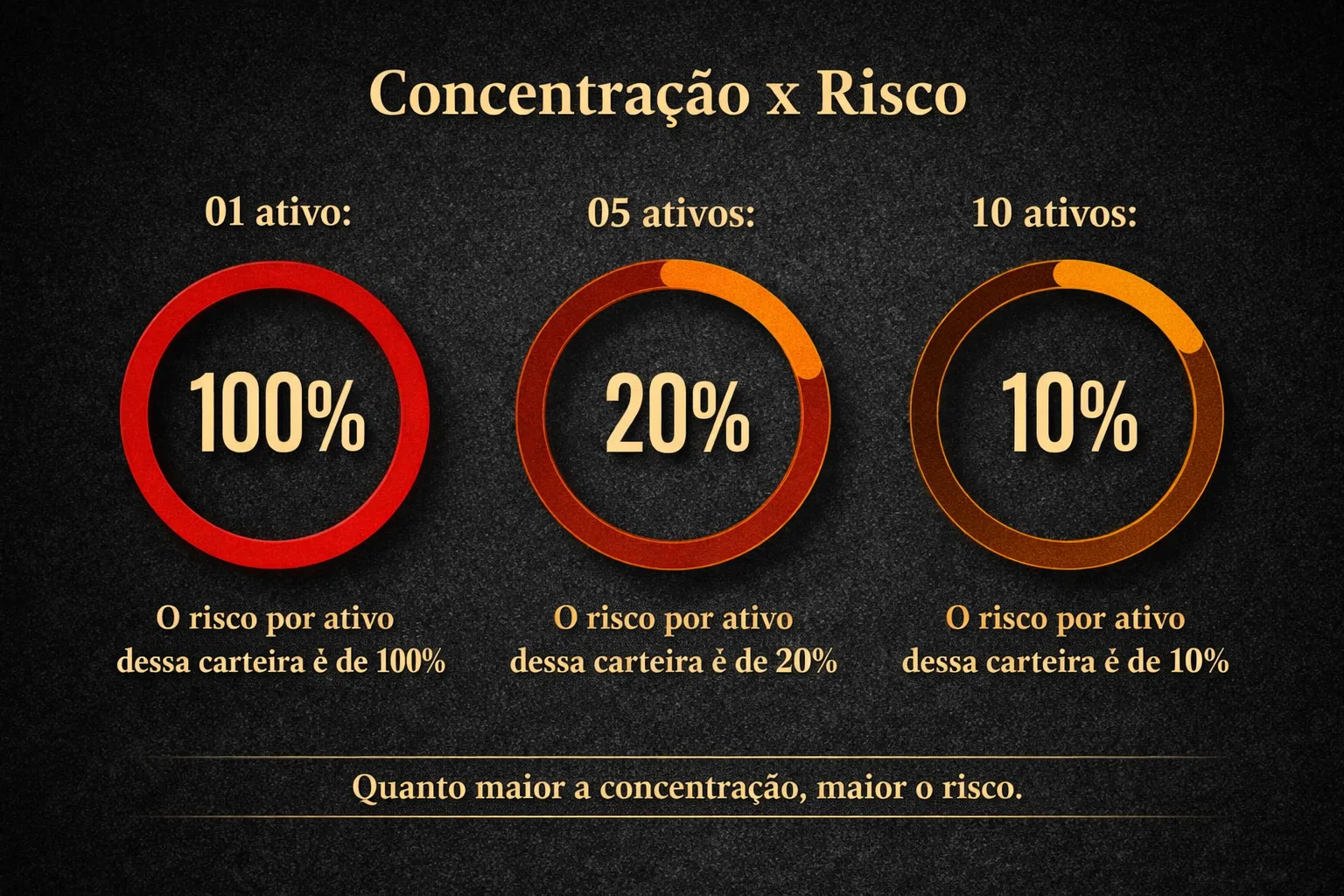

Diversificação não aumenta nem diminui retorno — diminui risco

É justamente pra isso que serve a diversificação nos investimentos: reduzir o risco de ruína de um ativo específico, em comparação com a sua carteira de investimentos como um todo.

É simples assim:

- 01 ativo: 100% de risco;

- 05 ativos: 20%;

- 10 ativos: 10%.

E assim por diante…

Uma coisa muito importante — cole na sua cabeceira: diversificação NÃO AUMENTA NEM DIMINUI RETORNO, ela diminui risco.

Ela só diminuiria o retorno da sua carteira, se você tivesse certeza absoluta que o ativo X ia performar melhor que o Y. Como não dá pra prever o futuro, falar que diversificação diminui o retorno da carteira não faz o menor sentido.

Tipos de diversificação

Existem basicamente dois tipos de diversificação: macro diversificação e micro diversificação.

Vamos falar sobre cada um.

Macro diversificação

Macro diversificação, como o próprio nome diz, é a leitura macro da sua carteira, ou seja, refere-se às classes de ativo que a compõe.

Exemplos:

- Ações;

- Fundos imobiliários;

- Renda fixa;

- Stocks (ações americanas);

- REITs (primos americanos dos fundos imobiliários);

- ETFs;

- Criptomoedas;

- Participações em empresas não listadas em bolsa;

- Imóveis físicos.

Enfim, cada investidor terá uma estratégia de macro alocação diferente, que faça sentido pra sua realidade.

Micro diversificação

Já a micro diversificação se refere à quantidade de ativos que eu tenho dentro de uma mesma classe.

Eu posso ter:

- 05, 10, 15 ações;

- 10, 15, 20 fundos imobiliários;

- 02, 03, 05 imóveis.

Também vai depender da estratégia e da análise de ativos de cada investidor.

Algo que possa fazer sentido pra mim, pode não fazer pra você. E vice-versa.

Quantos ativos ter na carteira?

Essa é, de longe, a pergunta mais polêmica desse guia.

Mas, por mais que haja divergência sobre o assunto, a resposta deveria ser muito direta: quanto mais, melhor.

Simples assim.

É óbvio que vão ter os engraçadinhos que vão falar “ah, então compra OIBR, AZUL e Eternit!”.

Mas, não, não é compra qualquer porcaria e quanto mais melhor, é quanto maior a quantidade de bons ativos na sua carteira, melhor.

Você deve fazer sua análise, ter uma estratégia sólida e sempre optar por ativos de qualidade.

”Pulverização” da carteira

Aí, você, que já estudou um pouco de investimentos, viu a frase anterior e pensou “e a pulverização da carteira?”.

Bom, esse é um dos termos mais sem sentido do mercado financeiro.

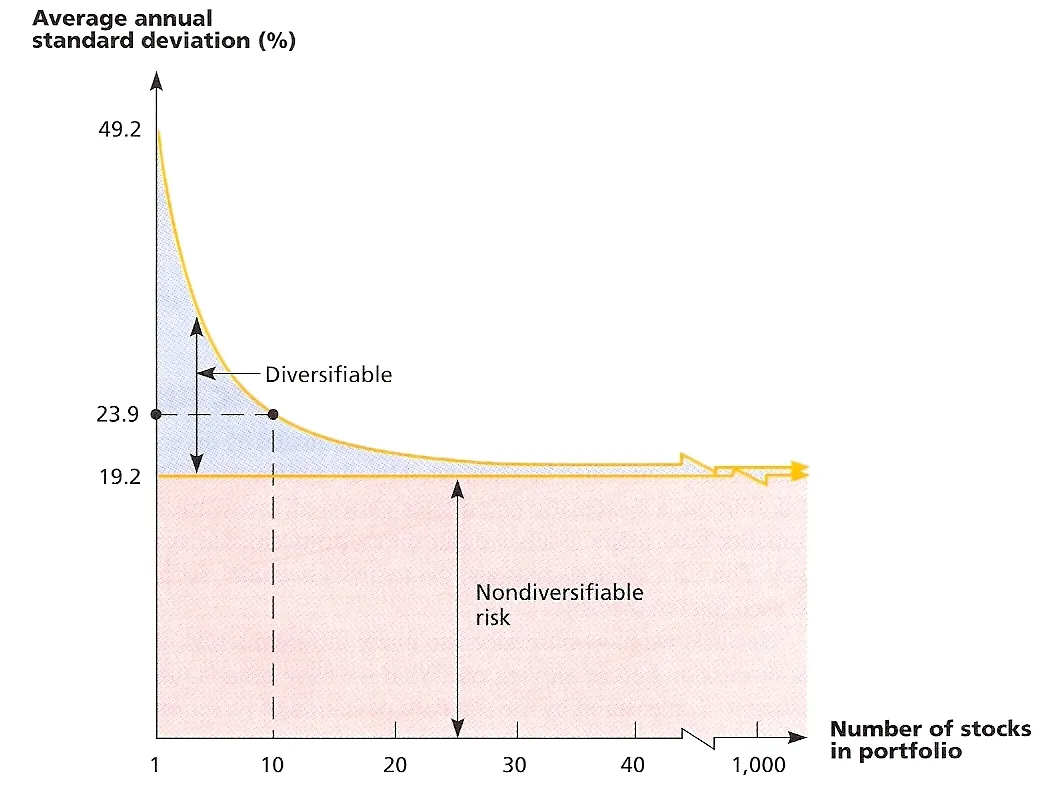

Os “educadores financeiros” se baseiam nesse gráfico abaixo, pra defender que 15 é “o número mágico” pra se ter ações. Vamos provar que não.

Fonte: Seeking Alpha

Fonte: Seeking Alpha

Bom, em resumo, esse foi um estudo teórico, feito na bolsa americana, entre os anos 70 e 80, que pegou ações aleatórias e chegou à conclusão que: com 15 ações, você praticamente zera o risco sistêmico da carteira.

Vamos apontar os problemas:

1. A B3 não tem uma quantidade grande de boas ações, tampouco distribuição em vários setores, como nos EUA.

Se pergarmos uma carteira com 15 bons ativos, provavelmente terá uns três bancos, quatro empresas de energia elétrica, umas quatro de commodities, e por aí vai.

Ou seja, 15 bons ativos aqui no Brasil não zera risco sistêmico, pois haverá grande concentração em determinados setores — que muitas vezes ainda se correlacionam.

2. Risco de ruína elevado.

Se eu tenho 15 ações, uma vai a zero, eu perdi 6,66% do meu patrimônio. Se duas forem a zero, lá se vai 13,32%.

De outro lado, se eu tenho 40 ações, uma indo a zero, eu perco 2,5% do total. Duas, 5%.

A diferença é muito grande — e não é hipótese teórica.

Americanas, Enron, IRB: empresas que pareciam sólidas e foram a zero (ou perto disso) sem aviso prévio. Numa carteira concentrada, um evento desses machuca de verdade.

3. Fator psicológico.

Um ponto muito ignorado é o fator psicológico de só ter 15 ativos em um momento de crise — como a queda das bolsas em março de 2020, no início da pandemia.

O investidor com menos ativos sente uma oscilação muito maior e, em momentos como este, costuma vender tudo no fundo, pois está em pânico.

Isso tem nome: aversão à perda, conceito documentado pelo psicólogo Daniel Kahneman, ganhador do Nobel de Economia.

A pesquisa mostra que perdas causam impacto emocional cerca de duas vezes maior do que ganhos equivalentes. Uma carteira concentrada amplifica esse efeito — e o resultado costuma ser a pior decisão no pior momento.

E tem mais um detalhe que poucos mencionam: o estudo original de Statman, que originou toda essa narrativa dos “15 ativos”, na verdade concluía que o número necessário para diversificação efetiva era entre 30 e 40 ações — não 15.

A simplificação pra 15 não veio da ciência. Veio do telefone sem fio do mercado financeiro. Eles distorceram até a fonte que usaram como argumento.

O número mágico de verdade

Agora, o que você tava esperando: qual o número mágico então? 30? 40, como citado no estudo?

Bom… Prepare-se… Porque… Na verdade… O número mágico é…

TCHARAM!

NÃO TEM!

É isso mesmo, meu caro! Não tem número mágico.

Mas eu vou te dar um parâmetro e você reflete sobre ele.

Tenha:

- O máximo de bons ativos;

- E que você possa acompanhar.

O mito da inteligência rara

Falando em fator psicológico, esse é um dos pontos mais problemáticos entre aqueles que defendem a não diversificação — ou a diversificação insifuciente - que é o pensamento “eu sou muito inteligente e certeiro na análise, não tem como estar errado!”.

Quando estamos analisando ativos, há muito ego envolvido (eu falo por conta própria, pois eu sou cheio de certeza nas minhas análises).

Então, o investidor pode pensar “oras, eu acertei na análise, pois eu sou um gênio, vou diversificar pra quê? Melhor colocar tudo nesse ativo mesmo!”.

Só pra deixar claro: diversificação é um gesto de humildade.

Humildade pra reconhecer que você pode ter errado na sua análise — e todo mundo, do melhor ao pior analista, erra — e pra reconhecer que, mesmo que você tenha acertado na análise, cenários mudam, situações econòmicas mudam, empresas mudam, governos mudam regras a todo momento, enfim, o mercado não é estático — é dinâmico.

Quem diversifica é um eterno frustrado — e tá tudo bem…

Uma coisa que você precisa entender quando decide aplicar adequadamente a diversificação nos seus investimentos, é que você vai ser um eterno frustrado — e terá que conviver com essa ideia, se quiser colher os frutos dos seus investimentos lá na frente.

- O seu cunhado vai ter comprado a “cripto do momento” e estar com um retorno de 80% em 06 meses; você vai ter retorno de 8%;

- O seu colega de trabalho vai ter comprado a “ação que tá estourando”, e subiu 20% em um mês; você vai ter perdido 3%;

- O seu chefe vai ter colocado tudo em Tesouro Selic, ganhando 1% a.m. líquido; você vai ter ficado um ano no zero a zero.

Quem diversifica adequadamente, passa por isso o tempo todo.

Só que, em horizontes de tempo maiores, seu chefe vai ter ganhado 30% e você 100%; seu cunhado vai ter perdido tudo, e seu retorno está em 300%; seu colega de trabalho fez um curso de trade e tá perdendo R$ 1.000 por mês e você ganhando cerca de 20% a.a. no acumulado.

“Vitórias” de curto prazo são legais e impressionam. Agora, vencer realmente, leva tempo e exige resiliência, mas o resultado é absurdamente recompensador.

Conclusão

Pra concluir, não há outra forma de ganhar nos investimentos de forma consistente sem uma boa diversificação de investimentos, em várias classes de ativo e comprando o máximo de bons ativos que você consiga acompanhar.

Diversificar não é fácil. Exige tempo, dedicação, estudo, disciplina pra passar por turbulências.

Mas, se não há outra forma melhor, bora diversificar!